Blog

Flexibilität der Geldanlage

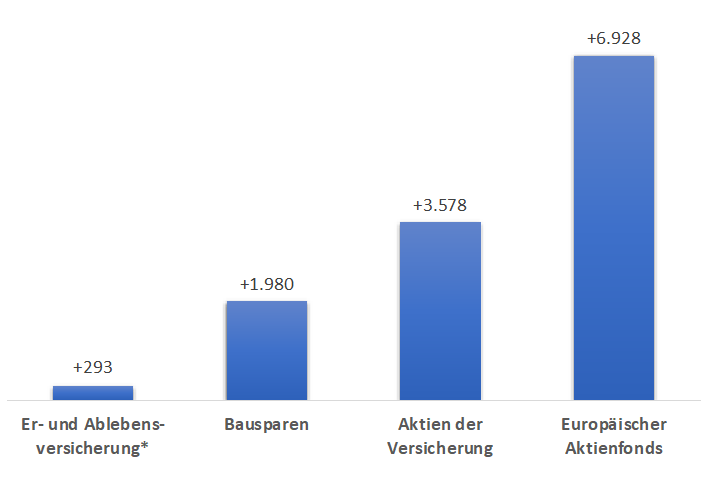

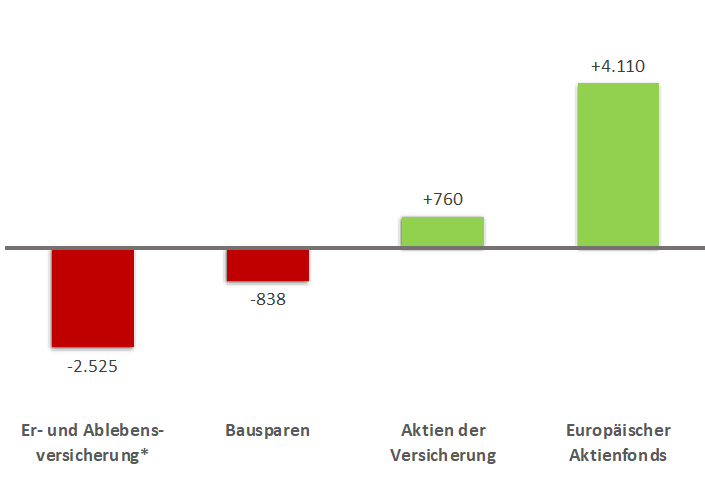

Wie flexibel ist die Veranlagung? Die Flexibilität einer Veranlagung hat 2 Dimensionen Verfügbarkeit (Liquidität) der Mittel Vertragliche Bindung bzw. Laufzeit Die meisten Geldwertprodukte haben eine

Enerfin – Energie Finanzdienstleister

Wie flexibel ist die Veranlagung? Die Flexibilität einer Veranlagung hat 2 Dimensionen Verfügbarkeit (Liquidität) der Mittel Vertragliche Bindung bzw. Laufzeit Die meisten Geldwertprodukte haben eine

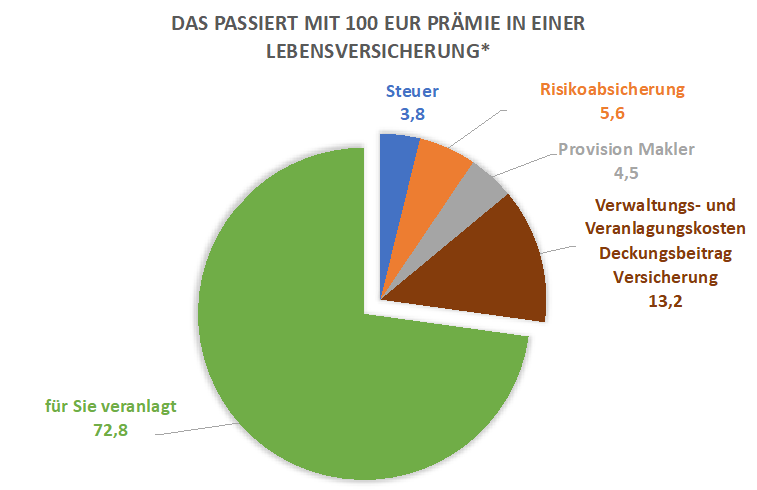

Die zwei großen Irrtümer zum Thema Prämien Die Prämien werden auf die Einzahlungen eines Kalenderjahres und nicht auf das gesamte Kapital gewährt und sind nach

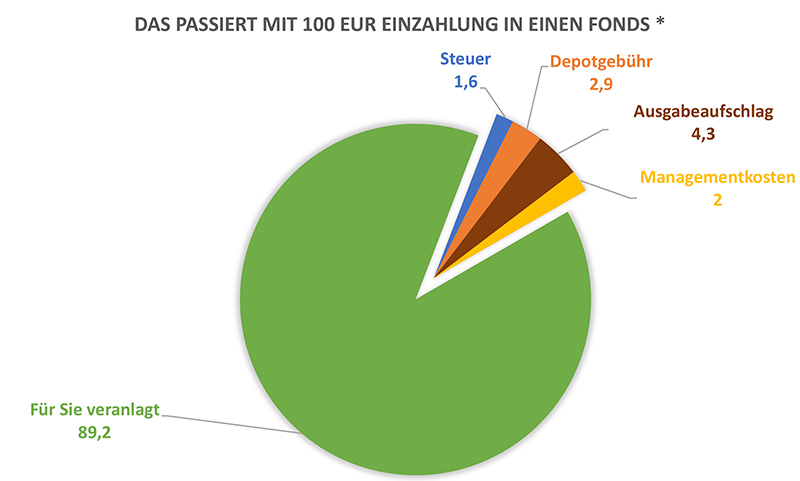

Was sind die Kosten einer Kapitalversicherung Ich bezeichne alles, was das Veranlagungsergebnis schmälert, als Kosten. Genauer betrachtet unterscheidet man zwischen Einmal−(Abschluss−) und laufenden Kosten Versicherungssteuer